【老後に備えろ】公務員におすすめの資産運用4選

老後に備えて資産運用を始めたい

公務員におすすめの資産運用を知りたい

公務員は給料も安定しているし、退職金もたくさんもらえるから老後も安泰と世間ではよく言われています。

しかし、退職金の額は徐々に下がってきていますし安定している給料も将来的にはどうなるかわかりません。

そのため、今のうちから一定程度お金を貯めて老後に備える必要があります。

老後に必要な資金は最低でも2,000万必要であり、ゆとりを持って暮らすなら3,000万は必要といわれています。

そこで、今回は公務員でもできるおすすめの資産運用についてご紹介します。

私自身も実際に資産運用しており、このままのペースでいけばゆとりのある老後を暮らせそうです。

目次

公務員のにおすすめの資産運用4選

公務員におすすめの資産運用は次の4つになります。

・投信信託

・iDeCo

・積立NISA

・ウェルスナビ

それぞれについて解説します。

おすすめの資産運用①投信信託

投信信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などに投資・運用しその運用の成果として生まれた利益を投資家に還元するという金融商品のことです。

投信信託の特徴

投信信託の特徴は次の通りになります。

・専門家が運用してくれる

・少ない資金から運用できる

・分散投資でリスク回避ができる

・短期的には元本割れのリスクはある

投信信託では専門家が運用してくれるため、専門知識がない人で簡単に始めることができます。

ある程度まとまった資金が必要な株と違い、少ない資金から始めることができ預けたお金は専門家によって分散投資されることでリスクヘッジをしてくれます。

もちろん元本保証されるものではないので、短期的には元本割れの可能性もありますが長期で運用することで安定的に資産を増やすことができます。

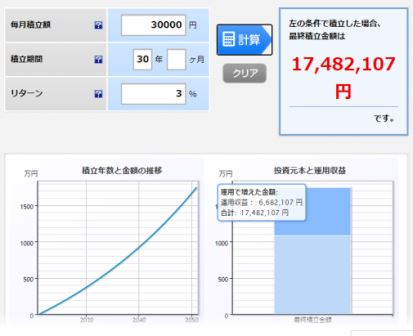

運用シミュレーション

毎月3万円の積み立てを30年間投信信託で運用した場合、上図のようになります。

最終的には、約670万円の運用益を得ることができます。

あくまでもシミュレーションで、条件・外部要因によって運用益は変わってきますが、それでも長期で運用することでほぼ確実に資産を増やすことができます。

おすすめの資産運用②iDeCo

iDeCoとは「個人型確定拠出年金」のことで、老後の年金を自分自身で運用して積み立てていく制度になります。

これまで公務員はiDeCoに加入できなかったのですが、2017年より加入できるようになり人気の資産運用の1つになっています。

iDeCoの特徴

iDeCoの特徴は次の通りになります。

・所得税と住民税の負担が減る

・運用中益が非課税となる

・受給時に所得控除が受けられる

・毎月1万2000円までしか積み立てができない

・原則60歳になるまで引き出しができない

iDeCOでは毎月の掛け金分は、全額所得税が控除されます。

例えば、年収500万の人が毎月1万2000円積み立てをしたとすると、年間で2万8000円の節税になります。

また、iDeCoでは運用で得た利益については、非課税となります。

通常の投資では運用益に対して所得税と住民税の合計20.315%がかかることからも、iDeCoが優れていることが分かります。

さらに、iDeCoでは受給時にも所得税の控除が受けられます。

そのためiDeCoでは、あらゆる面において税制優遇が受けられるものになります。

しかし、公務員は毎月1万2000円までしか積み立てができないので、大きく資産を増やしたい方には不向きかもしれません。

運用シミュレーション

毎月1万2000円の積み立てを30年間運用した場合、上図のようになります。

30年で約267万円運用益を上げられると同時に、所得税についても約86万円分節税ができます。

大きく利益を上げることはできませんが、それでも長期で運用することでそれなりに資産が増えます。

おすすめの資産運用③積立NISA

積立NISAとは、少額投資非課税制度のことです。

毎年40万円まで積み立てができ、最大20年間運用ができます。

積立NISAの特徴

・運用益が非課税

・少額から始められる

・選択肢が積立だけなので売買のタイミングに迷う必要がない

・初心者にもやさしい金融商品

・いつでも引き出しができる

・元本割れの可能性がある

・一般NISAと併用できない

積立NISAの特徴は、運用益が非課税になることです。

そのため、本来なら差し引かれる分の金額も運用に回すことができます。

また積立NISAでは、金融庁の厳しい要件をクリアした投資信託やETFしか対象商品として認められていないため、初心者であっても高リスクの商品を選んでしまうといった可能性もありません。

さらに、積立NISAでは毎月決まった金額を積み立てるだけで済むので、投資のタイミングを考えるなど難しいことをする必要がありません。

一方で、元本割れのリスクも少なからずあります。

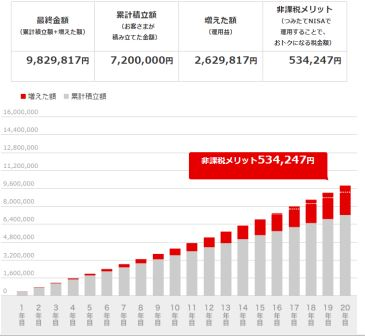

運用シミュレーション

毎月3万円を20年間運用した場合、上図のようになります。

おすすめの資産運用④ウェルスナビ

ウェルスナビとは、ETF投資などを中心とした資産運用の一部自動化を行ってくれるサービスであるロボアドバイザーによる資産運用の1種であり、働き盛りの世代に人気になっています。

ウェルスナビの特徴

ウェルスナビの特徴は次の通りになります。

・各ユーザーに適した運用プラン

・高利回り

・手数料が高い

・元本割れの可能性

ウェルスナビでは、「積立金」や「運用目的」「リスク許容度」を判別し、金融アルゴリズムに基づき各ユーザーに適した運用プランを組み立ててくれます。

また、ウェルスナビは高利回りで運用ができることも特徴です。

約5年間でリスクが一番低いプランでも15%、最大で34.5%の利益が出ています。

これは他のどの資産運用より短期間で高利回りになります。

もちろん、元本割れの可能性をありますが、現状では着実に資産を増やすことができる運用法であるといえます。

一方で、ウェルスナビは手数料が高いというデメリットも存在します。

年利の1%が手数料となりますが、利益率を考えると安いかなと思います。

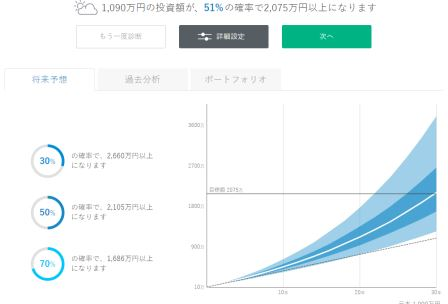

運用シミュレーション

上記は毎月3万の積み立てで30年間、リスク許容度3の場合になります。

半分の確立で元本が倍になります。

まとめ

今回は、公務員におすすめの資産運用についてご紹介しました。

・投信信託

・iDeCo

・積立NISA

・ウェルスナビ

これからの時代、公務員も退職金が減ることは容易に想像され、老後に向けて資産形成をする必要があります。

上記でご紹介した資産運用はそれぞれ特徴がありますので、ご自身に合うものを選択すればいいかと思います。

また、1つに絞る必要はなく、複数の運用をすることでリスクも分散されますよ。